Des investisseurs qui bousculent leurs propres habitudes : pendant des décennies, la quête des « actions de valeur » s’imposait presque comme une religion dans les salles de marché. Aujourd’hui, la tendance s’est inversée, et la ruée se concentre sur les titres les plus chers, ceux que l’on pensait autrefois risqués ou surévalués. Ce retournement a surpris bien des stratèges, d’autant que les mastodontes de la cote américaine n’ont pas ralenti leur ascension, même au plus fort de la crise sanitaire.

Comment interpréter cette nouvelle dynamique ?

Lire également : Débutant en actions : quelles bonnes actions acheter pour débuter en bourse ?

Quelle distinction entre actions de valeur et actions de croissance ?

Les actions dites « de valeur » désignent des titres considérés comme sous-évalués par rapport à la réalité de leur bilan. Autrement dit, le marché les délaisse, ce qui leur donne un potentiel de rattrapage intéressant. Cette stratégie de chasse aux bonnes affaires a façonné la légende de Warren Buffett, souvent cité en modèle. Lui-même résumait ainsi sa philosophie : « Quand il s’agit de chaussettes ou d’actions, j’aime acheter de la qualité lorsqu’elle est en promotion. »

À l’inverse, les actions de croissance affichent des valorisations élevées car les investisseurs misent sur un avenir radieux, quitte à payer cher pour l’espérer. Peu de dividendes à l’horizon : ces entreprises préfèrent réinjecter leurs profits dans leur expansion, convaincues que l’innovation et la conquête de nouveaux marchés valent mieux qu’une distribution immédiate.

A lire aussi : Actions PEA 2025 : conseils pour investir en bourse

Ces deux approches incarnent des visions opposées de l’investissement. Ceux qui s’orientent vers les actions de valeur s’accrochent à l’idée d’un prix « juste », prêt à attendre le retour en grâce du titre. Les adeptes des actions de croissance, eux, misent sur la trajectoire fulgurante des sociétés les plus en vue, persuadés que leur envolée n’est qu’un début.

Un basculement qui dure depuis dix ans

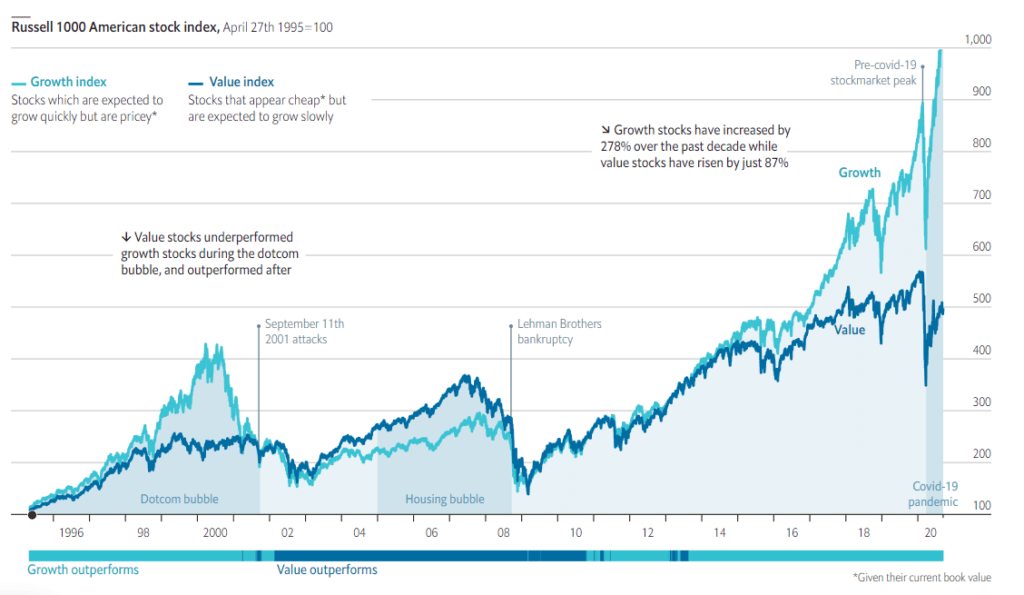

Depuis plus d’une décennie, la stratégie « value » subit une sérieuse traversée du désert. Un constat dressé par Aqr Capital Management, cabinet spécialisé dans l’analyse des marchés. Leurs équipes ont passé au crible l’indice Russell 1000 Value, qui regroupe les entreprises américaines affichant un faible ratio prix/valeur comptable et une croissance jugée modérée. C’est la définition même des actions de valeur : un prix boudé par le marché, mais une réalité financière solide.

Le verdict tombe, net : sur la période 2010-2020, l’indice value n’a progressé que de 87 %, alors que l’ensemble du marché grimpait de 171 %. Pendant ce temps, les titres jugés onéreux, ceux dont le potentiel de croissance fascine, ne cessaient de briller. Sur la décennie, ils ont trusté les performances, volant la vedette aux anciens chouchous des portefeuilles.

Politiques monétaires : le carburant inattendu

La politique monétaire des banques centrales, et notamment la baisse des taux orchestrée par la Fed, a joué un rôle déterminant dans ce virage. En rendant l’emprunt moins coûteux et les placements obligataires moins séduisants, ces mesures ont poussé l’épargne vers les marchés actions. Les entreprises en ont profité pour emprunter à moindre frais et financer leur expansion sans difficulté.

Dans ce contexte de croissance molle où les rendements classiques s’évaporent, les investisseurs se ruent sur les valeurs qui promettent des bénéfices spectaculaires. Les marchés regorgent de liquidités, mais peu d’options pour faire fructifier son capital.

La pandémie n’a fait qu’accentuer l’écart : depuis janvier, les titres de croissance ont gagné près de 20 %, pendant que les actions de valeur reculaient en moyenne de 10 %.

Pour donner une idée de l’ampleur du phénomène : en 1967, les 33 % d’actions américaines les mieux valorisées affichaient un ratio prix/valeur comptable cinq fois plus élevé que les 33 % les moins bien cotées. Aujourd’hui, ce rapport a explosé : en mars dernier, il atteignait douze fois la valeur des titres les moins recherchés.

Les suspects habituels : GAFA et géants du numérique

Impossible d’ignorer le rôle des mastodontes technologiques, les fameux GAFA. Leur ascension a bouleversé les repères des marchés, à tel point que les méthodes traditionnelles d’évaluation s’avèrent souvent inopérantes. Comment mesurer la puissance d’une marque ou la valeur d’une innovation qui n’a pas encore trouvé son public ? Les ratios classiques ne disent rien du potentiel de ces sociétés à transformer des secteurs entiers.

Autre spécificité : ces géants n’hésitent pas à absorber toute start-up susceptible de menacer leur position dominante. Résultat : la concurrence s’étiole, les barrières à l’entrée se dressent, et leur cote grimpe encore davantage aux yeux des investisseurs.

Vers un retournement ?

Pourtant, la suprématie technologique n’explique pas tout. Les analystes d’Aqr ont isolé l’effet des grandes capitalisations et des entreprises du secteur tech : même en excluant ces poids lourds, l’écart entre actions de croissance et actions de valeur persiste. En clair, le phénomène tient surtout à une appétence collective pour les sociétés à la croissance la plus rapide, quitte à en oublier la réalité du terrain.

Ce scénario n’a rien d’inédit : à la fin des années 90, la bulle internet avait déjà écarté les actions de valeur des radars, avant un retour brutal à la réalité.

Source : https://www.economist.com/graphic-detail/2020/09/19/the-age-old-strategy-of-buying-cheap-shares-is-faltering

Début septembre, le vent a tourné pour les valeurs technologiques, qui ont connu un accès de faiblesse. Certains investisseurs commencent à s’interroger sur le bien-fondé de valorisations parfois déconnectées du réel, alors que la menace d’une deuxième vague de Covid-19, les incertitudes politiques américaines et la perspective d’une évolution fiscale défavorable s’accumulent.

Autant de signaux qui pourraient annoncer un regain d’intérêt pour les stratégies « value ». Les investisseurs qui misent habituellement sur la croissance pourraient bien jeter un œil neuf sur ces titres plus discrets, mais porteurs de potentiel à long terme.

Références

- The Economist, L’ancienne stratégie d’achat d’actions bon marché est vacillante., dernière consultation le 30 septembre 2020.

- Business Insider, Voici les 21 citations les plus brillantes de Warren Buffett, l’investisseur le plus célèbre et le plus prospère au monde, consulté pour la dernière fois le 30 septembre 2020.

- Aqr, La valeur (systématique) Invest est-elle morte ? , consulté pour la dernière fois le 30 septembre 2020.

La bourse n’a jamais aimé la monotonie. Entre cycles, emballements et retours de manivelle, l’histoire montre que tout excès finit par se corriger. Reste à savoir si ce sera pour demain, ou pour plus tard.