Accumuler de l’argent, c’est bien. Savoir où l’investir, c’est une autre affaire. Pour garder la main sur vos finances, il ne suffit pas de surveiller vos dépenses ou de voir gonfler un livret d’épargne. Il vous faut aussi choisir vos placements avec discernement. Où placer vos économies en 2021 ? Quelle répartition adopter ? Comment éviter les impasses classiques ? Ce dossier vous livre méthodes et exemples concrets pour faire évoluer votre patrimoine, loin des idées reçues.

Résumé |

| 1. Les fondations pour placer vos économies |

| 2. Conseils pour investir efficacement |

| 3. Choisir la bonne allocation |

| 4. Panorama des placements |

| 5. FAQ |

Gérer vos économies : la question du placement

Maitriser l’art de placer son argent

La répartition de vos économies n’est pas un détail. Elle conditionne la croissance de votre capital, la solidité de vos finances et, à terme, votre niveau de vie. L’objectif : tirer parti des placements adaptés à votre situation, sans tomber dans la routine ou l’improvisation.

Lire également : Sécurité : conserver de l'argent en USDT en toute confiance ?

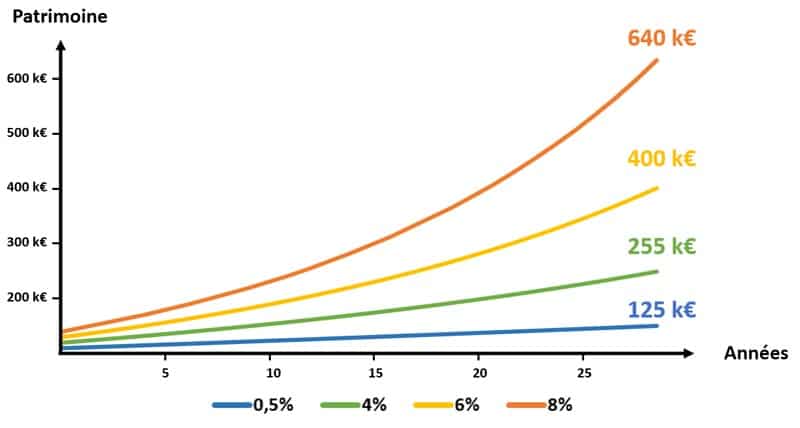

Optimiser son patrimoine, c’est s’offrir la possibilité de faire fructifier son épargne au fil du temps. Un écart minime de rendement, sur trente ans, fait toute la différence. Prenons un cas concret : un capital de 25 000 €, alimenté chaque mois par 250 € d’épargne. Après trois décennies, voici l’impact du taux de rendement :

- 125 000 € à 0,5 % (Livret A)

- 255 000 € à 4 % (patrimoine diversifié)

- 400 000 € à 6 % (gestion dynamique)

- 640 000 € à 8 % (placements offensifs)

Ce tableau prend vie dans ce graphique :

A découvrir également : Dogecoin en 2025, quelles stratégies pour investir intelligemment

La courbe s’accélère avec le temps, effet direct des intérêts composés : chaque gain s’ajoute au capital et produit à son tour des intérêts. Pourtant, en France, la question de où placer son argent reste souvent esquivée. Résultat : une épargne qui stagne.

Trois pièges reviennent sans cesse chez les épargnants :

- Se limiter aux placements bancaires sans risque : rendement faible (0,5 %), inflation supérieure, épargne qui s’érode.

- Tout miser sur des placements dynamiques : espérer de gros gains, mais s’exposer à des pertes importantes en cas de retournement de marché.

- Immobiliser trop d’argent dans des placements bloqués (immobilier), au détriment de la liquidité et de la flexibilité financière.

Ces erreurs sont fréquentes, mais une gestion plus avisée permet de doper ses revenus sur le long terme.

Un portefeuille équilibré : exemple réel

Voici un schéma type pour une personne qui souhaite préparer sa retraite tout en restant équilibrée :

- 4 mois de salaire sur un livret d’épargne, pour parer aux imprévus.

- 50 % de son capital sur un fonds euros sécurisé.

- 30 % en assurance-vie, majoritairement investie en unités de compte.

- 20 % dans l’immobilier, via SCPI.

Le rendement dépendra du choix de chaque support. Tous ne se valent pas : un bon fonds euros peut atteindre 2,5 %, tandis qu’un mauvais plafonne à 0,5 %.

Pour cet exemple, on privilégie : un livret d’épargne Monabanq, un fonds euros longue allocation chez Bforbank Vie, une assurance-vie pilotée chez Yomoni (profil modéré), et la SCPI Épargne Pierre.

Ce portefeuille aurait généré en 2019 une performance proche de 6 %, de quoi aborder la retraite avec plus de sérénité.

Trois principes pour investir efficacement

Bien répartir son patrimoine demande méthode et lucidité. Trois étapes clés :

- Définir votre profil d’épargnant

- Segmenter vos placements selon l’horizon (court, moyen, long terme)

- Sélectionner les meilleurs supports pour chaque compartiment

Entrons dans le détail.

Identifier votre profil d’épargne

L’allocation du capital dépend de vos plans, de votre tolérance au risque, de vos objectifs. Un parent qui vise les études de ses enfants n’aura pas la même stratégie qu’un jeune couple qui prépare un achat immobilier ou qu’un futur retraité en quête de transmission.

Positionnez-vous :

- Défensif : priorité à la sécurité, gains faibles mais pertes quasi nulles.

- Équilibré : prêt à accepter une volatilité modérée pour doper le rendement. Exemple : sur 10 000 € investis cinq ans, accepter jusqu’à 400 € de perte pour viser 1 000 € de gain.

- Dynamique : tolérance accrue au risque, possibilité de pertes plus importantes, mais gains potentiels bien supérieurs.

- Offensif : insensible aux soubresauts, prêt à réinvestir après une chute pour profiter d’opportunités de marché.

Votre profil guide la construction de votre portefeuille.

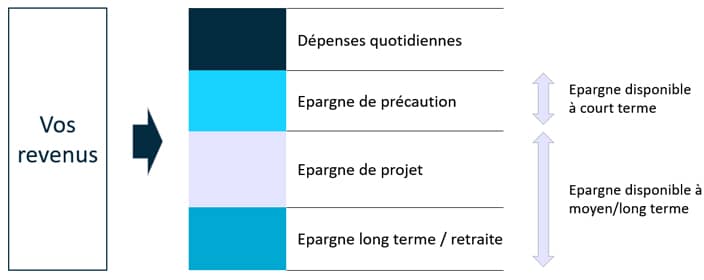

Épargner selon l’horizon de placement

L’épargne se divise en trois volets :

Prévoir l’imprévu

Votre épargne de précaution, conçue pour absorber les chocs (santé, panne, accident), doit représenter 3 à 6 mois de salaire. Elle évite de devoir casser des placements à long terme ou de recourir à un crédit coûteux.

Préparer le moyen terme

Ici, vous financez vos projets à 2-8 ans (achat, voyage, changement de véhicule). On vise des supports plus rémunérateurs, mais les fonds doivent rester disponibles sans pénalités.

Construire le long terme

Pour préparer la retraite ou bâtir un patrimoine, on accepte une immobilisation plus longue, et un niveau de risque plus élevé, car le temps permet d’absorber la volatilité et d’optimiser le couple rendement/risque.

La difficulté ? Bien répartir entre ces trois compartiments. Une fois la structure définie, il reste à choisir les supports adaptés à chaque objectif.

La diversification, clé d’un placement réussi

Une fois votre profil défini et vos poches d’épargne organisées, il faut répartir votre argent sur différents supports pour limiter les risques. Voici les principales options :

- Livrets bancaires : Livret A, LDD, Super livrets… Sécurité maximale, liquidité totale, mais rendement quasi nul.

- Fonds euros : via l’assurance-vie, capital garanti, rendement supérieur aux livrets traditionnels.

- Actions : performance élevée (en moyenne 8 %), mais forte volatilité. Plutôt que de miser sur quelques titres, préférez un panier large (ETF, trackers).

- Immobilier : via SCPI, pour diversifier et profiter d’un rendement régulier. Attention, la pierre n’est pas sans risque.

- Placements alternatifs : or, objets de valeur, vins, crypto-actifs… À réserver à une part réduite du patrimoine.

Ces supports sont accessibles et offrent déjà une réelle diversification. Les placements plus complexes (LMNP, Club Deal, FPCI) s’adressent surtout à des patrimoines conséquents, accompagnés d’experts.

Où placer son argent pour le faire fructifier

La bonne stratégie d’investissement

Impossible d’établir un schéma universel : l’allocation dépend de vos projets, de votre tolérance au risque, de votre horizon et de vos besoins. Mais quelques principes se détachent :

- Investir sur le long terme dans des supports dynamiques s’avère payant

- Un équilibre entre sécurité et performance offre le meilleur compromis

- La combinaison assurance-vie, fonds euros et SCPI répond à la majorité des besoins

A titre d’exemple, voici comment répartir son patrimoine selon son profil :

| Type d’épargne | Profil prudent | Équilibré | Dynamique | Offensif |

|---|---|---|---|---|

| Épargne de précaution | 5 mois de salaire | 4 mois de salaire | 3 mois de salaire | 2 mois de salaire |

| Fonds euros | 60 % | 50 % | 25 % | 15 % |

| Actions | 20 % | 30 % | 40 % | 50 % |

| Immobilier | 20 % | 20 % | 30 % | 30 % |

| Spéculatif | 0 % | 0 % | 5 % | 5 % |

| Rendement 2019 |

6% |

7% |

8% |

10% |

Un profil prudent favorisera l’épargne de précaution (cinq mois de salaire sur un livret), 60 % en fonds euros, 20 % en actions, 20 % en immobilier, aucun placement spéculatif. En 2019, cette stratégie a dégagé 6 % de rendement.

Hypothèses pour ces calculs :

- Fonds euros : 2,5 % (ex : Euro Long Allocation ou Euro Swiss Life)

- Actions : 15,7 %, référence Yomoni profil dynamique 8

- SCPI : 5 %

- Spéculatif : neutralisé à 0 %

Ma répartition personnelle : retour d’expérience

Petit détour par la réalité : voici la façon dont j’ai structuré mon propre patrimoine, les rendements obtenus et les leçons tirées en chemin.

Au démarrage, jeune actif avec 5 000 € et un salaire doublant le SMIC, j’ai adopté une approche prudente : priorité aux livrets et fonds euros.

Trente ans plus tard, j’ai constitué une épargne d’environ 75 000 €, avec un crédit de 30 000 €. Ma situation a évolué : pas de résidence principale, projet de famille, profil oscillant entre équilibré et dynamique.

Deux mois de salaire sur un livret

Suffisant pour les imprévus et les dépenses courantes. J’utilise le livret BForBank à 0,5 % pour mon matelas de sécurité.

30 % sur des fonds euros

L’assurance-vie Darjeeling donne accès au fonds Euro SwissLife. J’y investis 65 % sur le fonds sécurisé, 35 % sur des unités de compte peu risquées. En 2019, ce compartiment a rapporté 2,6 %.

20 % en assurance-vie pilotée

Pour dynamiser mon épargne sans surveiller les marchés en permanence, j’ai confié 20 % de mon capital à Yomoni (profil 6), qui gère la répartition entre actions, obligations et autres titres. Frais compétitifs (1,6 % annuels), performances suivies en temps réel. Par exemple, lors des baisses de marché en 2020, j’ai renforcé ma position, ce qui m’a permis de profiter du rebond.

30 % de trackers sur un PEA

Un tiers de mon PEA est investi dans le tracker Amundi MSCI World, qui couvre plus de 1 600 valeurs mondiales. Dès le départ, cela permet une diversification immédiate et efficace.

20 % en SCPI à crédit

Bien que je ne souhaite pas acheter ma résidence principale, j’ai diversifié dans la pierre via 100 000 € de parts de SCPI financées à crédit (taux 1,6 % sur 20 ans). Les loyers perçus remboursent le prêt et les intérêts sont déductibles des impôts fonciers. Rendement moyen observé : 5 %.

|

Ma situation financière, en synthèse : Un portefeuille diversifié, dynamique, mais avec un risque maitrisé. En 2020, la performance avoisinait 5 % (hors fiscalité et crédit). |

Quels placements privilégier en 2021 ?

Le livret bancaire : pour la sécurité

Pour l’épargne de précaution, le livret bancaire s’impose. Accessible partout, capital disponible en quelques heures, rémunération garantie (certes modeste), et aucune prise de risque.

On distingue :

1/ Les livrets réglementés (Livret A, LDD, LEP) : taux et plafonds fixés par l’Etat, un par personne, sécurité maximale.

2/ Les livrets non réglementés ou « super livrets » : taux et conditions libres, plafonds élevés, souvent des offres promotionnelles attractives (notamment en ligne). Attention, fiscalité moins avantageuse.

Nous avons comparé les meilleurs livrets bancaires, voici le résultat :

Banque

Taux

Offre

Informations

1

![]()

0,4 %jusqu’à 120 €

En savoir plus

2

0,3 %

,

En savoir plus

3

0,3 %80 €

jusqu’au 31 mai 2021

En savoir plus

Le fonds euros : stabilité et rendement

Accessible uniquement via l’assurance-vie, le fonds euros séduit par :

- La garantie du capital

- La disponibilité quasi immédiate des fonds

- Un cadre fiscal attractif

- Un rendement supérieur au livret classique

Notre étude sur la performance des fonds euros en 2020 montre de grosses disparités : certains plafonnent à moins de 1 %, d’autres dépassent 2,5 %.

Voici les deux fonds les plus performants selon notre sélection :

Top contrats en gestion libre

Distributeur

Fonds euros

Performance

Conditions

Informations

1

![]()

Aviva Active Garantie

1,41 % à 2,82 %

(7,61 % à 9 % sur 4 ans)

Plafond à 30 000 €

Ouvrir un compte

2

Allocation Euro Long Terme

2 %

(10,5 % sur 4 ans)

min. 25 % UC

Ouvrir un compte

Assurance-vie : gestion libre ou pilotée

L’assurance-vie est idéale pour vos projets à moyen terme (4 à 8 ans) : flexibilité, fiscalité allégée, capital disponible à tout moment. Deux supports possibles :

- Fonds euros (cf. plus haut)

- Unités de compte (UC) : actions, OPCVM, ETF… plus risqué, mais plus rémunérateur.

Le choix du contrat est déterminant :

- Zéro frais d’entrée/sortie/paiement/arbitrage (préférez les offres 100 % en ligne)

- Large gamme d’unités de compte

- Accès à des fonds euros performants

Voici nos deux contrats favoris en gestion libre :

Distributeur

Assureur

Perf. euros 2019

Points forts

Informations

1

Spirica

2,4 %

Fonds euros, zéro frais, UC diversifiée

En savoir plus

2

Suravenir

2,4 %Fonds euros, zéro frais, 180 UC, sans restriction

En savoir plus

Assurance-vie pilotée

Si vous souhaitez déléguer la gestion, des acteurs comme Yomoni ou Nalo construisent et arbitrent votre portefeuille en fonction de votre profil, à des frais réduits (1,6 %/an). Les résultats parlent d’eux-mêmes : jusqu’à 23,7 % depuis le lancement de Yomoni (profil très dynamique).

Distributeur

Assureur

Performance 2019 (dynamique)

Points forts

Informations

1

Suravenir

15,7 %

ETF, zéro frais, performance élevée

En savoir plus

2

Generali

19,1 %

Gestion multi-projet, ETF, zéro frais, protection progressive

En savoir plus

SCPI : investir dans l’immobilier locatif

Les SCPI permettent d’investir dans l’immobilier locatif sans les tracas de la gestion quotidienne. Les avantages :

- Ticket d’entrée abordable : à partir de 100 €

- Rendement intéressant, entre 4 % et 6 %

- Revenus réguliers, souvent trimestriels

- Diversification immobilière

- Certains dispositifs permettent de réduire la fiscalité

Attention : la liquidité est limitée, la revente peut prendre du temps, et il existe des frais d’entrée/sortie. La SCPI convient pour le long terme.

Conseil : diversifiez sur plusieurs SCPI, aux orientations géographiques et sectorielles variées.

Nom

Catégorie

Performance 2019

Frais d’entrée

Informations

1

Diversifiée

5,85 %

12 %

En savoir plus

2

Diversifiée

6 %

12 %

En savoir plus

Crowdfunding immobilier : dynamiser son épargne

Le crowdfunding immobilier consiste à financer un projet de promotion immobilière, en direct auprès d’un promoteur, via une plateforme spécialisée. Potentiel de rendement élevé : 8 à 10 % par an.

Mais la contrepartie existe :

- Argent immobilisé le temps du projet (1 à 2 ans en général)

- Risque de perte en cas de défaillance du promoteur

Notre analyse des plateformes place Homunity au sommet, pour la rigueur de ses sélections : moins de 5 % des projets proposés sont retenus, et aucun défaut de paiement recensé sur près de 200 opérations.

Bourse : investir sur les marchés financiers

Acquérir des actions, c’est viser des gains grâce aux dividendes et à la progression des cours. Le potentiel est élevé, mais le risque réel : misez uniquement ce que vous pouvez vous permettre de perdre, diversifiez vos investissements, et prenez le temps de vous former.

L’accès aux marchés se fait via un compte-titres ou un PEA (ce dernier offre des avantages fiscaux après 8 ans, mais se limite aux actions européennes). Les courtiers en ligne proposent aujourd’hui des tarifs très compétitifs.

Pour aller plus loin, consultez nos comparatifs :

Guide complet sur les comptes-titres

Guide sur le plan d’épargne en actions (PEA)

Comparatif des courtiers en ligne

Pas d’expérience boursière ?

Si vous débutez, deux solutions existent :

Négociation sociale : recopier les arbitrages d’investisseurs chevronnés, via des plateformes comme eToro (référence du secteur, agréée en France).

Portefeuilles “clés en main” : investir dans des portefeuilles déjà diversifiés, optimisés par des professionnels. La startup My Petit Placement propose ainsi quatre portefeuilles composés de produits financiers de premier plan.

Investir en période de crise : un pari risqué ?

Les opportunités les plus marquantes émergent souvent en plein tumulte. Acheter quand les marchés vacillent, vendre quand tout va bien : ce vieux principe n’a rien perdu de sa pertinence. Les crises se succèdent, mais les marchés finissent toujours par repartir. L’important, lors d’un krach, est de conserver ses positions pour éviter de transformer une perte temporaire en perte définitive. Et, si la situation s’y prête, renforcer ses positions sur des actifs solides ou des zones immobilières prometteuses.

Comparatif des meilleurs placements pour 2021

Le choix des supports dépend de vos objectifs, de votre capacité d’épargne, de vos horizons… mais voici un aperçu des produits incontournables :

| Placement | Rendement 2020 | Frais | Risque |

|---|---|---|---|

| Livret bancaire |

0,5 % |

Aucun | Faible |

| Fonds euros |

1 à 2 % |

0,6 %/an | Faible |

| Actions (ETF) |

5 à 12 % |

0,4 %/an | Moyen à élevé |

| SCPI |

3 à 5 % |

10 % à l’entrée | Moyen |

Pourquoi les crypto-monnaies ne figurent-elles pas dans le palmarès ?

De plus en plus de particuliers s’intéressent aux crypto-monnaies, séduits par les gains exceptionnels de certains actifs. Mais il faut garder la tête froide : il s’agit de placements hautement spéculatifs, déconnectés de toute réalité tangible. Contrairement à une action (droit sur une entreprise) ou une part de SCPI (détention d’immeubles), une crypto-monnaie n’a pas de valeur intrinsèque facile à évaluer. Impossible de savoir si Bitcoin est sous-évalué ou dans une bulle prête à éclater.

La volatilité et le risque de perte en capital sont considérables. Mieux vaut limiter l’exposition à ces actifs à une fraction marginale de votre patrimoine (maximum 5 %).

FAQ

✅ Quels placements ont le mieux performé ? En 2019, les actions ont surclassé tous les autres supports, avec un CAC 40 à +28 %, un S&P 500 à +29 %, et un MSCI World tout aussi dynamique. Pour profiter de la dynamique boursière en limitant le risque, déléguer à un gestionnaire comme Yomoni reste une solution solide.

✅ Quels sont les placements à privilégier en 2021 ? Notre trio de tête :

- Les meilleures SCPI, entre 5 et 6 % par an

- L’assurance-vie en unités de compte, performance variable selon les supports

- Les fonds euros, jusqu’à 2,5 % pour les meilleurs

D’autres options existent, mais ces trois catégories méritent votre attention.

✅ Quand placer son argent ? Pour les supports sûrs (livret, fonds euros), à tout moment. Pour les actions, il s’agit d’optimiser le timing d’entrée et de sortie : viser les marchés en repli, retirer après un rebond.

✅ Où placer son argent quand on est jeune ? Commencez par constituer un matelas de sécurité (6 mois de dépenses courantes) sur un livret A ou Jeune. Ensuite, ouvrez une assurance-vie en fonds euros pour profiter d’un rendement supérieur et d’une fiscalité avantageuse. Dès que le capital devient significatif, diversifiez vers d’autres supports. Et n’attendez pas pour préparer la retraite : plus tôt on commence, plus la capitalisation joue en votre faveur.

✅ Quelle banque choisir à la retraite ? Privilégiez une banque qui propose des solutions dédiées (PER, conseil physique). HSBC ressort souvent pour la qualité de son accompagnement auprès des seniors.

✅ Où placer sa trésorerie ? Pensez assurance-vie (fonds euros et UC), SCPI, crowdfunding immobilier.

À chacun sa stratégie, mais la clé reste la cohérence avec vos projets, votre profil et votre horizon. Investir, c’est aussi choisir de donner une direction à son avenir financier : alors, quelle trajectoire allez-vous dessiner ?